Дисконтирование от английского «discounting» – приведение экономических значений за разные промежутки времени к заданному отрезку времени.

Если у вас за плечами нет экономического или финансового образования, то этот термин, скорее всего, вам не знаком и вряд ли данное определение поясняет суть «дисконтирования», скорее – еще больше запутает.

Однако рачительному хозяину своего бюджета имеет смысл разобраться в этом вопросе, так как каждый человек оказывается в ситуации «дисконтирования» гораздо чаще, чем кажется на первый взгляд.

Дисконтирование — информация из Википедии

Описание дисконтирования простыми словами

Какому россиянину не знакома фраза «знать цену деньгам»? Это словосочетание приходит на ум, как только подходит очередь на кассе, и покупатель еще раз смотрит в свою продуктовую корзину, чтобы убрать из нее «ненужный» товар. Еще бы, ведь в наше время приходится быть расчетливым и экономным.

Под дисконтированием нередко понимают экономический показатель, который определяет покупательскую способность денег, их стоимость через определенный отрезок времени. Дисконтирование позволяет вычислить сумму, которую потребуется вложить сегодня, чтобы получить предполагаемый доход через некоторое время.

Дисконтирование – как инструмент прогнозирования будущей прибыли – востребован среди представителей бизнеса на этапе планирования результатов (прибыли) от инвестиционных проектов. Будущие результаты могут быть озвучены к началу осуществления проекта или в ходе реализации его последующих этапов. Для этого заданные показатели умножают на коэффициент дисконтирования.

Дисконтирование также «работает» в интересах обычного человека, не связанного с миром больших инвестиций.

Например, все родители стремятся дать своему ребенку хорошее образование, а оно, как известно, может стоить немалых денег. Не у всех к моменту поступления есть финансовые возможности (денежный резерв), поэтому многие родители задумываются о «заначке» (определенной сумме денег, проведенной мимо кассы семейного бюджета), которая сможет выручить в час икс.

Допустим, через пять лет ваш ребенок окончит школу и решит поступать в престижный европейский университет. Подготовительные курсы в этом университете стоят 2500 долларов. Вы не уверены, что сможете выкроить эти деньги из семейного бюджета, не ущемляя интересов всех членов семьи. Выход есть – надо открыть вклад в банке, для этого для начала хорошо бы вычислить величину вклада, который вы должны открыть в банке сейчас, чтобы в час икс (то есть пять лет спустя) получить 2500 при условии, что максимально выгодный процент, который может предложить банк, скажем –10 %. Чтобы определить, сколько стоит будущая трата (денежный поток) сегодня, делаем несложный расчёт: 2500 долларов делим на (1,10) 2 и получаем 2066 долларов . Это и есть дисконтирование.

Проще говоря, если вы хотите узнать, какова стоимость суммы денег, которую вы получите или собираетесь потратить в будущем, то вам следует «продисконтировать» эту будущую сумму (доход) по предлагаемой банком ставке процента. Такую ставку ещё называют «ставкой дисконтирования».

У нас в примере ставка дисконтирования равна 10%, 2500 долларов – это сумма платежа (или денежного оттока) через 5 лет, а 2066 долларов – это и есть дисконтированная стоимость будущего денежного потока.

Формулы дисконтирования

Во всем мире принято пользоваться специальными англоязычными терминами для обозначения текущей (дисконтированной) и будущей стоимости: future value (FV) и present value (PV) . Получается, что 2500 долларов – это FV, то есть стоимость денег в будущем, а 2066 долларов – это PV, то есть стоимость на данный момент времени.

Формула для расчета дисконтированной стоимости для нашего примера выглядит так: 2500 * 1/(1+R) n = 2066.

Общая формула дисконтирования: PV = FV * 1/(1+R) n

- Коэффициент, на который умножается будущая стоимость 1/(1+R) n , называется «фактором дисконтирования»,

- R – ставка процента,

- N – число лет от даты в будущем до настоящего момента.

Как вы видите, эти математические вычисления не так уж сложны и по силам не только банкирам. В принципе можно махнуть рукой на все эти цифры и расчёты, главное – уловить суть процесса.

Дисконтирование – это путь денежного потока от будущего к сегодняшнему дню – то есть мы идем от суммы, которую хотим получить через определенное количество времени, к сумме, которую должны потратить (инвестировать) сегодня.

Формула жизни: время + деньги

Давайте представим еще одну ситуацию, знакомую каждому: у вас появились «свободные» деньги, и вы пришли в банк, чтобы сделать вклад в размере, скажем, 2000 долларов. Сегодня положенные в банк 2000 долларов при банковской ставке 10% завтра будут стоить 2200 долларов, то есть 2000 долларов + проценты по вкладу 200 (=2000*10%) . Получается, что через год вы сможете получить 2200 долларов.

Если представить этот результат в виде математической формулы, то мы имеем: $2000*(1+10%) или $2000*(1,10) = $2200 .

Если вы кладёте 2000 долларов, сроком на два года, то эта сумма преобразуется в 2420 долларов. Считаем: $2000 + проценты, которые набежали за первый год $200 + проценты за второй год $220 = 2200*10% .

Общая формула наращения вклада (без дополнительных взносов) за два года выглядит так: (2000*1,10)*1,10 = 2420

Если вы захотите продлить срок вклада, то ваш доход по вкладу увеличится ещё больше. Чтобы узнать сумму, которую банк выплатит вам через год, два или, скажем, пять лет, нужно сумму вклада перемножить с множителем: (1+R) N .

При этом:

- R – это ставка процента, выраженная в долях от единицы (10% = 0,1),

- N — обозначает число лет.

Операции дисконтирования и наращения

Таким образом можно определить величину вклада в любой временной точке в будущем.

Расчет будущей стоимости денег называется «наращением».

Суть этого процесса можно объяснить на примере всем известного выражения «время – деньги», то есть с течением времени денежный вклад растет за счет приращения ежегодными процентами. На этом принципе работает вся современная банковская система, где время – это деньги.

Когда мы дисконтируем, то двигаемся от будущего к сегодняшнему дню, а когда «наращиваем», то траектория движения денег направлена от сегодняшнего дня в будущее.

Обе «цепочки расчетов» (и дисконтирование, и наращивание) позволяют проанализировать возможные изменения стоимости денег во времени.

Метод дисконтирования денежных потоков (ДДП)

Мы уже упоминали о том, что дисконтирование – как инструмент прогнозирования будущей прибыли – необходим для расчёта оценки эффективности проекта.

Так при оценке рыночной стоимости бизнеса принято учитывать только ту часть капитала, которая способна приносить доходы в будущем. При этом для владельца бизнеса важны многие моменты, например, время получения доходов (ежемесячно, ежеквартально, в конце года и тп); какие риски могут возникнуть в связи с прибыльностью и тп. Эти и другие особенности, влияющие на оценку бизнеса, учитывает метод ДДП.

Коэффициент дисконтирования

В основе метода дисконтирования денежных потоков лежит закон о «падающей» стоимости денег. Это значит, что со временем деньги «дешевеют», то есть теряют в цене по сравнению с текущей стоимостью.

Из этого следует, что необходимо отталкиваться от оценки на текущий момент, и все последующие денежные потоки или оттоки соотнести с сегодняшним днем. Для этого потребуется коэффициент дисконтирования (Кд), который необходим для приведения будущих доходов к текущей стоимости путем умножения Кд на потоки платежей. Формула расчета выглядит так:

где: r – ставка дисконтирования, i – номер временного периода.

Формула расчёта ДДП

Ставка дисконтирования – главная составляющая формулы ДДП. Она показывает, на какой размер (норму) прибыли может рассчитывать бизнес-партнер при инвестировании в какой–либо проект. Ставка дисконтирования учитывает различные факторы, в зависимости от объекта оценки, и может включать в себя: инфляционный компонент, оценку долей капитала, доходность по безрисковым активам, ставку рефинансирования, процент по банковским вкладам и не только.

Принято считать, что потенциальный инвестор не станет вкладывать в проект, стоимость которого будет выше, чем настоящая стоимость доходов от проекта в будущем. Точно так же собственник не станет продавать свой бизнес по цене, которая меньше, чем предполагаемая стоимость будущих доходов. По итогам переговоров стороны договорятся о рыночной цене, которая эквивалентна сегодняшней стоимости прогнозируемых доходов.

Идеальная ситуация для инвестора, когда внутренняя норма прибыли (ставка дисконтирования) проекта выше, чем затраты, связанные с поиском финансирования бизнес-идеи. В этом случае инвестор сможет «зарабатывать» так, как это делают банки, то есть аккумулировать деньги по сниженной ставке процента, а вкладывать их в проект по более высокой ставке.

Дисконтирование и инвестиционные проекты

Метод дисконтирования денежных потоков отвечает инвестиционным мотивам бизнеса.

Это значит, что инвестор, вкладывающий деньги в проект, приобретает не технические или человеческие ресурсы в виде команды высококвалифицированных специалистов, современных офисов, складов, высокотехнологичного оборудования и т.п., а будущий поток денег. Если продолжить эту мысль, то получается, что любой бизнес «выпускает» на рынок единственный продукт – это деньги.

Главное преимущество метода дисконтирования денежных потоков состоит в том, что этот метод оценки, единственный из всех существующих, ориентирован на будущее развитие рынка, что способствует развитию инвестиционного процесса.

В статье подробно расскажем про дисконтирование денежных потоков, формулу расчета и анализа в Excel.

Дисконтирование денежных потоков. Определение

Дисконтирование денежных потоков (англ. Discounted cash flow, DC F , дисконтированная стоимость ) – это приведение стоимости будущих (ожидаемых) денежных платежей к текущему моменту времени. Дисконтирование денежных потоков основывается на важном экономическом законе убывающей стоимости денег. Другими словами, со временем деньги теряют свою стоимость по сравнению с текущей, поэтому необходимо за точку отсчета взять текущий момент оценки и все будущие денежные поступления (прибыли/убытки) привести к настоящему времени. Для этих целей используют коэффициент дисконтирования.

Как рассчитать коэффициент дисконтирования?

Коэффициент дисконтирования используется для приведения будущих доходов к текущей стоимости за счет перемножения коэффициента дисконтирования и потоков платежей. Ниже показана формула расчета коэффициента дисконтирования:

где: r – ставка дисконтирования, i – номер временного периода.

|

★ |

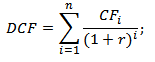

Дисконтирование денежных потоков. Формула расчета

DCF (Discounted cash flow) – дисконтированный денежный поток;

CF (Cash Flow ) – денежный поток в период времени I;

r – ставка дисконтирования (норма дохода);

n – количество временных периодов, по которым появляются денежные потоки.

Ключевым элементов в формуле дисконтирования денежных потоков является ставка дисконтирования. Ставка дисконтирования показывает, какую норму прибыли следует ожидать инвестору при вложении в тот или иной инвестиционный проект. Ставка дисконтирования использует множество факторов, которые зависят от объекта оценки, и может в себя включать: инфляционную составляющую, доходность по безрисковым активам, дополнительную норму прибыли за риск, ставку рефинансирования, средневзвешенную стоимость капитала, процент по банковским вкладам и т.д.

Расчет нормы дохода (r) для дисконтирования денежных потоков

Существует достаточно много различных способов и методов оценки ставки дисконтирования (нормы дохода) в инвестиционном анализе. Рассмотрим более подробно достоинства и недостатки некоторых методов расчета нормы доходности. Данный анализ представлен в таблице ниже.

|

Методы оценки ставки дисконтирования |

Достоинства |

Недостатки |

| Модели CAPM | Возможность учета рыночного риска | Однофакторность, необходимость наличия обыкновенных акций на фондовом рынке |

| Модель Гордона | Простота расчета | Необходимость наличия обыкновенных акций и постоянных дивидендных выплат |

| Модель средневзвешенной стоимости капитала (WACC) | Учет нормы дохода как собственного, так и заемного капитала | Сложность оценки доходности собственного капитала |

| Модель ROA, ROE, ROCE, ROACE | Возможность учета рентабельности капиталов проекта | Не учет дополнительных макро, микро факторов риска |

| Метод E/P | Учет рыночного риска проекта | Наличие котировок на фондовом рынке |

| Метод оценки премий на риск | Использование дополнительных критериев риска в оценке ставки дисконтирования | Субъективность оценки премии за риск |

| Метод оценки на основе экспертных заключений | Возможность учесть слабоформализуемые факторы риска проекта | Субъективность экспертной оценки |

Вы можете более подробно узнать про подходы в расчете ставки дисконтирования в статье « ».

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Пример расчета дисконтированного денежного потока в Excel

Для того чтобы рассчитать дисконтированные денежные потоки необходимо по выбранному временному периоду (в нашем случае годовые интервалы) расписать подробно все ожидаемые положительные и отрицательные денежные платежи (CI – Cash Inflow , CO – Cash Outflow ). За денежные потоки в оценочной практике берут следующие платежи:

- Чистый операционный доход;

- Чистый поток наличности за исключением затрат на эксплуатацию, земельного налога и реконструирования объекта;

- Облагаемая налогом прибыль.

В отечественной практике, как правило, используют период 3-5 лет, в иностранной практике период оценки составляет 5-10 лет. Введенные данные являются базой для дальнейшего расчета. На рисунке ниже показан пример ввода первоначальных данных в Excel.

На следующем этапе рассчитывается денежный поток по каждому из временных периодов (колонка D). Одной из ключевых задач оценки денежных потоков является расчет ставки дисконтирования, в нашем случае она составляет 25%. И была получена по следующей формуле:

Ставка дисконтирования = Безрисковая ставка + Премия за риск

За безрисковую ставку была взята ключевая ставка ЦБ РФ. Ключевая ставка ЦБ РФ на настоящий момент составляет 15% и премия за риски (производственные, технологические, инновационные и др.) была рассчитана экспертно на уровне 10%. Ключевая ставка отражает доходность по безрисковому активу, а премия за риск показывает дополнительную норму прибыли на существующие риски проекта.

Более подробно узнать про расчет безрисковой ставки можно в следующей статье: « »

После необходимо привести полученные денежные потоки к первоначальному периоду, то есть умножить их на коэффициент дисконтирования. В результате сумма всех дисконтированных денежных потоков даст дисконтированную стоимость инвестиционного объекта. Формулы расчета будут следующие:

Денежный поток (CF) = B6-C6

Дисконтированный денежный поток (DCF) = D6/(1+$C$3)^A6

Суммарный дисконтированный денежный поток (DCF) = СУММ(E6:E14)

В результате расчета мы получили дисконтированную стоимость всех денежных потоков (DCF) равную 150 981 руб. Данный денежный поток имеет положительное значение, это свидетельствует о возможности дальнейшего анализа. При проведении инвестиционного анализа необходимо сопоставить итоговые значения дисконтированного денежного потока по различным альтернативным проектам, это позволит проранжировать их по степени привлекательности и эффективности в создании стоимости.

Методы инвестиционного анализа, использующие дисконтированные денежные потоки

Следует заметить, что дисконтированный денежный поток (DCF) в своей формуле расчета сильно походит на чистый дисконтированный доход (NPV). Главное отличие заключается во включении первоначальных инвестиционных затрат в формулу NPV.

Дисконтированный денежный поток (DCF) используется во многих методах оценки эффективности инвестиционных проектов. Из-за того, что данные методы используют дисконтирование денежных потоков, их называют динамическими.

- Динамические методы оценки инвестиционных проектов

- Чистый дисконтированный доход (NPV, Net Present Value)

- Внутренняя норма прибыли (IRR, Internal Rate of Return)

- Индекс прибыльности (PI, Profitability index)

- Эквивалент ежегодной ренты (NUS, Net Uniform Series )

- Чистая норма доходности (NRR, Net Rate of Return )

- Чистая будущая стоимость (NFV, Net Future Value )

- Дисконтированный срок окупаемости (DPP, Discounted Payback Period)

Более подробно узнать про методы расчета эффективности инвестиционных проектов вы можете в статье « ».

Помимо только дисконтирования денежных потоков существую более сложные методы, которые в дополнение учитывают реинвестирование денежных платежей.

- Модифицированная чистая норма рентабельности (MNPV, Modified Net Rate of Return )

- Модифицированная норма прибыли (MIRR, Modified Internal Rate of Return )

- Модифицированный чистый дисконтированный доход (MNPV, Modified Present Value )

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Достоинства и недостатки показателя DCF дисконтирования денежных потоков

+) Использование ставки дисконтирования является несомненным достоинством данного метода, так как позволяет привести будущие платежи к текущей стоимости и учесть возможные факторы риска при оценке инвестиционной привлекательности проекта.

-) К недостаткам можно отнести сложность прогнозирования будущих денежных потоков по инвестиционному проекту. К тому же трудно отразить в ставке дисконтирования изменения внешней среды.

Резюме

Дисконтирование денежных потоков является основой для расчета многих коэффициентов оценки инвестиционной привлекательности проекта. Мы разобрали на примере алгоритм расчета дисконтированных денежных потоков в Excel, их существующие достоинства и недостатки. С вами был Иван Жданов, спасибо за внимание.

Примечания:

1. Коэффициент дисконтирования (дисконтный множитель) устанавливают по формуле:

Где r – дисконтная ставка, %; t – расчетный период, лет.

2. ![]()

![]()

![]()

В аналогичном порядке определяют коэффициент дисконтирования по проекту №2.

Исходя из данных табл. 10.6, определяют чистый приведенный эффект (ЧПЭ) по инвестиционным проектам:

ЧПЭ1 = 17368 - 14000 - 3368 тыс. руб.;

ЧПЭ2 = 16442 - 13400 = 3042 тыс. руб.

Итак, сравнение показателей ЧПЭ по проектам подтверждает, что первый из них является более эффективным, чем второй. ЧПЭ по нему на 326 тыс. руб. (3368 -- 3042), или на 9,7%, больше, чем по второму проекту. Однако по проекту № 1 сумма капиталовложений на 600 тыс. руб. (14 000 - 13 400), или на 4,3%, выше, чем по второму проекту, а их отдача в форме будущего денежного потока ниже, чем по проекту № 2, на 2000 тыс. руб. (20 000 - 22 000). В случае реализации проекта № 1 инвестору необходимо изыскать дополнительное финансирование (внутреннее или внешнее) в объеме 600 тыс. руб. Поэтому он должен выбрать для себя наиболее приемлемый вариант с учетом имеющихся финансовых возможностей.

Следует отметить, что показатель ЧПЭ является абсолютным, поэтому его можно суммировать и сравнивать с другими аналогичными проектами. Кроме того, он может быть использован не только для сравнительной оценки эффективности проектов на предварительном этапе их рассмотрения, но и как критерий целесообразности их реализации. Проекты, по которым ЧПЭ является отрицательной величиной или равна нулю, неприемлемы для инвестора, так как не принесут ему дополнительного дохода на вложенный капитал. Проекты с положительным значением ЧПЭ позволяют увеличить первоначально авансированный капитал инвестора.

Метод ЧПЭ не является абсолютно верным критерием при:

Колебании дисконтной ставки в период реализации проекта в связи с изменением экономических условий на рынке инвестиционных товаров;

Выборе между проектом с большими первоначальными капитальными затратами и проектом со значительно меньшими инвестициями (3 млн. и 500 тыс. руб.); очевидно, что если притока денежных средств не будет, то по первому проекту предприятие потеряет в 6 раз больше, чем по второму;

Выборе между проектом с большим ЧПЭ и длительным периодом окупаемости и проектом с меньшим ЧПЭ и коротким сроком окупаемости затрат (до одного года). Следовательно, метод ЧПЭ не позволяет судить о пороге рентабельности и запасе финансовой прочности;

Выборе ставки дисконтирования, особенно в условиях нестабильной экономики России (ставки банковского процента, средневзвешенной стоимости капитала и т. д.).

Несмотря на отмеченные недостатки, данный метод (NPV) признан в международной практике наиболее надежным в системе критериев оценки эффективности инвестиционных проектов.

Показатель - дисконтированный индекс доходности (ДИД) рассчитывают по формуле:

![]() (144)

(144)

где НС - настоящая стоимость денежных потоков; И - сумма инвестиций, направленных на реализацию проекта (при разновременности вложений также приводится к настоящей стоимости).

Используя данные по двум проектам, определим дисконтированный индекс доходности по ним:

ДИД1=1,241 (17 368/14 000);

ДИД2=1,241 (17 368/14 000);

Следовательно, по данному параметру эффективность проектов примерно одинакова. Если значение индекса доходности меньше или равно единице, то проект отвергают, так как он не принесет инвестору дополнительного дохода. К реализации принимают проекты со значением этого показателя больше единицы. Следует отметить, что с ростом абсолютного значения ЧПЭ (в числителе формулы 144) увеличивается и значение дисконтированного индекса доходности, и наоборот. При нулевом значении ЧПЭ индекс доходности всегда равен единице. Это означает, что в качестве критерия реализации проекта может быть принят только один из них - ЧПЭ или индекс доходности. На практике при сравнительной оценке рекомендуют рассмотреть оба показателя и принять правильное инвестиционное решение.

Предприниматели, которые планируют совершенствовать бизнес и двигаться по направлению к финансовому благополучию компании предприятия, не должны пренебрегать понятием «коэффициент дисконтирования».

С точки зрения финансового анализа, формула коэффициент дисконтирования обозначает приведение будущих поступлений предприятия кстоимости настоящего времени.

Процесс приведения стоимости называют «дисконтированием», а ставку, используемую при этом, – ставкой дисконтирования.

Формула коэффициента дисконтирования применяется на сегодняшний день во многих экономических и финансовых областях. Коэффициент легко применим для определения эффективности бизнес-плана, прогнозирования успеха деятельности любой компании.

Формула коэффициента дисконтирования

Формула коэффициента дисконтирования требует определения стоимости будущих денежных потоков. Для этого сумму предполагаемых поступлений необходимо умножить на коэффициент дисконтирования.

Для того, что бы определить дисконт, используют соответствующую формулу:

Kд=1/ (1+i) N

N – время действия проекта, в течение которого планируется получение прибыли.

Ставка дисконтирования

Ставку дисконтирования можно определить в качестве нормы дисконта, который представляет собой переменный показатель, зависящий от большого числа факторов. Ставка — процент, которым выражается доходность от вложенных средств.

На каждый индивидуальный случай существует своя процентная ставка. Например, в качестве процентной ставки может выступать:

- ставка рефинансирования,

- проценты по вкладу (доходность),

- уровень инфляции,

- процентная ставка по кредиту,

- предполагаемая доходность проектов и др.

В процессе вычислений результат всегда будет меньше 1, то есть коэффициент дисконтирования отражает стоимость одной единицы валюты из определенного промежутка времени, которая приводится на текущий день.

Ставка представляет собой объект интереса для инвесторов, поскольку с позиции доходности способ капиталовложения с более высокой нормой дисконта привлекает его больше, чем другой, обладающий аналогичными факторами риска.

Норма дисконта

Формула коэффициента дисконтирования предполагает расчет нормы дисконта, от которого зависит итоговая оценка доходности инвестиционных проектов.

Ставка при этом отражает уровень доходности вложения при учете соответствующего риска, в том числе затрат времени.

Норма дисконта может включать в себя следующие элементы:

- темп инфляции;

- показательуровня риска вложений;

- минимум доходности.

В процессе расчета нормы дисконта могут быть использованы разные ставки, выбор которых происходит в зависимости от ситуации.

Формула рсчета нормы дисконта выглядит следующим образом:

СД = БС + Р

Здесь СД – ставка дисконтирования,

БС – безрисковая ставка,

Р – риски.

К рискам относятся факторы, по причине которых вложение в проекты может быть небезопасным:

- неликвидность проекта,

- ошибка персонала,

- риски, которые характерны для определенной отрасли или государства.

Примеры решения задач

ПРИМЕР 1

| Задание | Компания «Контент» планирует получение прибыли от собственных вложений в размере 10 000 тыс. руб. Срок вложения предполагается 5 лет.

Определить коэффициент дисконтирования, если ставка дисконтирования равна 15%. |

| Решение | Формула коэффициента дисконтирования для решения данной задачи:

Kд=1/ (1+i) N Здесь i – ставка дисконтирования, N – времядействия вложений. Kд=1/ (1+0,15) 5 = 0,497 Вывод. Расчеты показали, что 1 рубль, приведенный на сегодняшний день, равен 0,497 рублей. То есть для получения дохода в 10 000 тыс. рублей требуется вложить 4970 тыс. руб. (10000 * 0,497). |

Применяемый в страховании и других долгосрочных финансовых операциях, обратный множителю наращивания сложных процентов: v = 1: (1 j)t, где (1 j)t - множитель наращивания: j - декурсивная ; t - число лет; за которое производится дисконтирование платежа. Д.м. применяется для приведения рассредоточенных во времени платежей к началу заключения финансовой сделки и позволяет определить современную будущей денежной суммы, т. е. уменьшить ее на , нарастающий за определенный по правилу сложных процентов. В качестве процента, по которому вычисляется Д.м., обычно принимается банковский депозитный .

Экономика и право: словарь-справочник. - М.: Вуз и школа . Л. П. Кураков, В. Л. Кураков, А. Л. Кураков . 2004 .

Смотреть что такое "ДИСКОНТИРУЮЩИЙ МНОЖИТЕЛЬ" в других словарях:

Показатель, применяемый в страховании и других долгосрочных финансовых операциях. Позволяет определить современную стоимость будущей денежной суммы, то есть уменьшить ее на доход, нарастающий за определенный срок по правилу сложных процентов. В… … Экономический словарь

дисконтирующий множитель - показатель, применяемый в страховании и других долгосрочных финансовых операциях. Позволяет определить современную стоимость будущей денежной суммы, то есть уменьшить ее на доход, нарастающий за определенный срок по правилу сложных процентов.… …

- (см. ДИСКОНТИРУЮЩИЙ МНОЖИТЕЛЬ) … Энциклопедический словарь экономики и права

МНОЖИТЕЛЬ, ДИСКОНТИРУЮЩИЙ - показатель, позволяющий определить так называемую современную стоимость, то есть узнать, сколько денег следует внести, вложить сегодня, чтобы через определенное число дет при известной норме доходности получить нужную сумму. Д.м. рассчитывается… … Большой бухгалтерский словарь

Англ. discounting multiplier параметр применяется при оценках долгосрочных финансовых операций, инвестиций для расчета современной стоимости, то есть для определения величины денежной суммы, которую необходимо вложить сегодня, чтобы через… … Словарь бизнес-терминов

МНОЖИТЕЛЬ, ДИСКОНТИРУЮЩИЙ - показатель, применяемый в долгосрочных финансовых операциях. Позволяет определить современную стоимость будущей денежной суммы, то есть уменьшить ее на доход, нарастающий за определенный срок по правилу сложных процентов … Большой экономический словарь

Дисконтирование - (англ. discounting) приведение стоимости будущих затрат и доходов к нынешнему периоду времени, установление сегодняшнего эквивалента суммы, выплачиваемой в будущем. Сложность анализа инвестиций заключается в необходимости сопоставления Двух… … Экономика. Словарь по обществознанию

НЕТТО-СТАВКА - (англ. net premium) – показатель величины страховых взносов с единицы страховой суммы, предусматривающий равновесие финансовых обязательств страхователей и страховщика в расчете на весь период действия договора страхования. Применительно к… … Финансово-кредитный энциклопедический словарь

дисконтирование затрат - приведение будущих затрат к нынешнему периоду, установление сегодняшнего эквивалента суммы, выплачиваемой в будущем. Современная стоимость будущей суммы определяется с помощью дисконтирующего множителя, зависящего от нормы банковского процента … Словарь экономических терминов